คิดจะซื้อบ้านต้องรู้จัก "มาตรการ LTV"

6 ก.พ. 2563 เวลา 21:24 | อ่าน 1,137

“มาตรการ LTV” เป็นหนึ่งในมาตรการสำคัญที่เป็นเรื่องใกล้ตัวทุกคน โดยเฉพาะกลุ่มคนที่กำลังตัดสินใจซื้อบ้านใหม่ เนื่องจากโดยปกติแล้วในการซื้อบ้าน คนส่วนใหญ่มักจะซื้อด้วยเงินกู้และทยอยผ่อนจ่าย แต่ในการกู้เงินซื้อบ้านนั้น ธนาคารอาจไม่ได้ปล่อยเงินกู้ให้เต็ม 100% ของราคาบ้านเสมอไป ผู้ซื้อจึงอาจต้องวาง “เงินดาวน์” (เงินส่วนแรกที่จะต้องจ่ายเวลากู้ซื้อบ้าน) ก่อน ซึ่งมาตรการ LTV นี้เองที่เป็นเป็นมาตรการที่กำหนดวงเงินที่ผู้กู้จะกู้ซื้อบ้านได้ (หรืออีกนัยหนึ่งก็คือกำหนดเงินดาวน์ขั้นต่ำที่ผู้กู้จะต้องจ่าย) โดยพิจารณาจากราคาบ้านและจำนวนสัญญาที่กู้เป็นหลัก

เหตุผลสำคัญที่ต้องออกมาตรการ LTV ก็เพื่อช่วยยกระดับมาตรฐานการปล่อยสินเชื่อบ้านให้อยู่ในเกณฑ์ที่เหมาะสม ไม่กระตุ้นให้ประชาชนก่อหนี้เกินตัว รวมถึงการเก็งกำไรในตลาดอสังหาริมทรัพย์ที่เกินควร อันจะช่วยสนับสนุนให้เกิดการเติบโตเศรษฐกิจอย่างยั่งยืนต่อไป

LTV คืออะไร?

"มาตรการ LTV อธิบายอย่างง่าย ๆ ก็คือเกณฑ์ที่กำหนดวงเงินที่ผู้กู้จะกู้ซื้อบ้านได้ หรืออีกนัยหนึ่งก็คือกำหนดว่าผู้กู้จะต้องวางเงินดาวน์ขั้นต่ำเท่าไรนั่นเอง"

LTV นั้นย่อมาจากคำเต็มว่า loan-to-value ratio หมายถึง อัตราส่วนสินเชื่อต่อราคาบ้าน ตัวอย่างเช่น หากบ้านราคา 2 ล้านบาท และกำหนดให้ LTV = 90% หมายความว่าเราจะกู้เงินเพื่อซื้อบ้านได้เพียง 1.8 ล้านบาท (90% x 2 ล้าน) และต้องวางเงินดาวน์อีก 2 แสนบาทสำหรับส่วนที่เหลืออีก 10% ของราคาบ้านนั่นเอง

สำหรับมาตรการ LTV หรือในชื่อที่เป็นทางการว่า “หลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวข้องกับที่อยู่อาศัย” มีหลักการสำคัญคือการกำหนด LTV (อีกนัยหนึ่งคือกำหนดเงินดาวน์ขั้นต่ำ ตามตัวอย่างข้างต้น) ของการกู้สินเชื่อใหม่และสินเชื่อรีไฟแนนซ์ให้เข้มขึ้นเพื่อที่จะสะท้อนความเสี่ยงได้ดีขึ้นสำหรับการผ่อนบ้านพร้อมกัน 2 หลังขึ้นไป หรือบ้านมีราคาตั้งแต่ 10 ล้านบาทขึ้นไป ดังนั้นมาตรการ LTV จึงส่งผลเฉพาะกับคนที่ผ่อนบ้าน 2 หลังพร้อม ๆ กันหรือกู้ซื้อบ้านที่ราคา 10 ล้านบาทขึ้นไปเท่านั้น

ทำไม ธปท. ถึงต้องออกมาตรการ LTV?

รู้หรือไม่? : จากข้อมูลของ IMF ระบุว่ากว่า 2 ใน 3 ของวิกฤตการเงินเกือบ 50 ครั้งที่ผ่านมามีความเกี่ยวข้องกับภาคอสังหาริมทรัพย์ แบงก์ชาติจึงจำเป็นต้องให้ความสำคัญกับมาตรฐานการปล่อยสินเชื่อบ้านให้รัดกุม เหมาะสมมากขึ้น

ในช่วงที่ผ่านมา ธปท. ได้มีการติดตามสภาวะตลาดสินเชื่อบ้านอย่างต่อเนื่อง และเริ่มพบว่าตัวเลขหนี้เสีย (NPL) มีแนวโน้มเพิ่มสูงขึ้น ในขณะเดียวกันก็พบว่ามีผู้กู้จำนวนหนึ่งที่กู้ซื้อบ้านหลายหลังพร้อม ๆ กัน ซึ่งเกิดจากการที่ธนาคารพาณิชย์มีการหย่อนมาตรฐานการปล่อยสินเชื่อบ้านลงเพื่อการแข่งขัน ส่งผลให้คนสามารถกู้เงินซื้อบ้านหลายหลังพร้อมกันได้ง่ายขึ้น นำไปสู่การเก็งกำไรในตลาดอสังหาริมทรัพย์และการบิดเบือนของราคาบ้าน กล่าวคือ ราคาบ้านเพิ่มสูงขึ้นเนื่องจาก demand เทียม ไม่ใช่ความต้องการซื้อบ้านเพื่อเป็นที่อยู่อาศัยจริง ซึ่งหากปล่อยให้อยู่ในสภาวะเช่นนี้ไปเรื่อย ๆ อาจจะเกิดภาวะฟองสบู่แตกและส่งผลต่อระบบเศรษฐกิจโดยรวมได้

• อ่านบทความฉบับเต็ม >> ทำไมแบงก์ชาติถึงออกมาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย

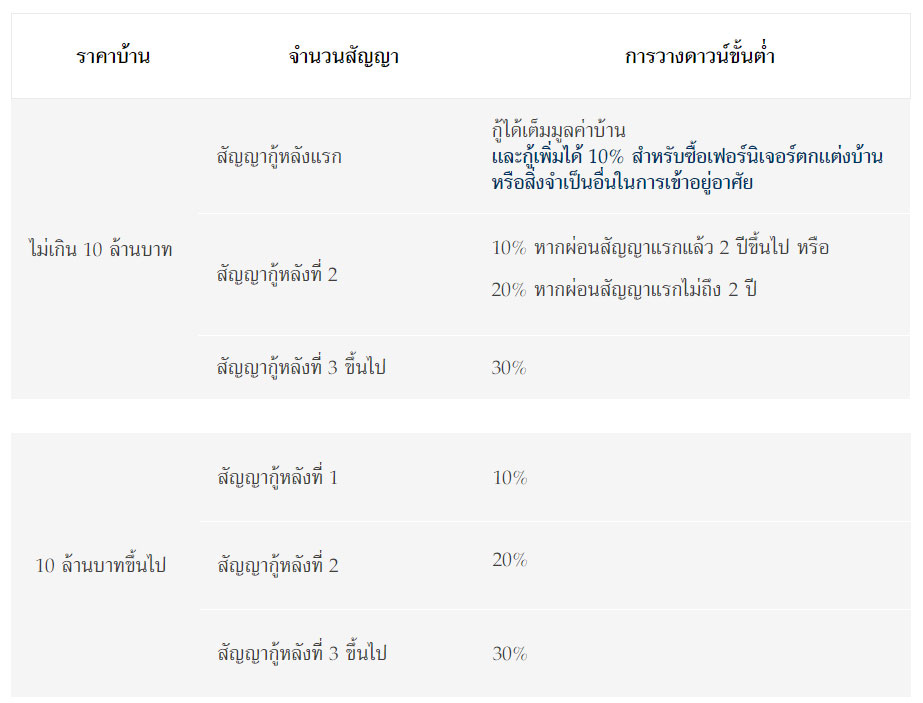

สรุปการวางดาวน์ขั้นต่ำตามมาตรการ LTV ล่าสุด (ม.ค. 63)

ภายใต้มาตรการ LTV ใหม่นี้ ผู้กู้จะต้องวางดาวน์ขั้นต่ำโดยขึ้นอยู่กับราคาบ้านและจำนวนสัญญา สรุปได้ตามตารางด้านล่าง โดยจำนวนสัญญากู้ นับเฉพาะสัญญากู้สินเชื่อเพื่อซื้อบ้านซึ่งยังอยู่ระหว่างผ่อนชำระ รวมกับสัญญาที่กำลังยื่นเพื่อซื้อบ้านใหม่เพิ่มเติม เช่น ผู้ยื่นกู้ยังผ่อนบ้านหลังแรกอยู่ และจะยื่นขอกู้เพื่อซื้อบ้านอีกหลัง กรณีนี้จะถือว่าเป็นการพิจารณาให้สินเชื่อสัญญาที่ 2

สำหรับกรณีของการกู้ร่วม หากผู้กู้ร่วมไม่มีกรรมสิทธิ์ในที่อยู่อาศัย จะยังไม่นับสัญญานั้นว่าเป็นสัญญาของผู้กู้ร่วม เช่น A และ B กู้ซื้อบ้านร่วมกัน แต่ A มีกรรมสิทธิ์ในบ้านหลังนั้นแต่เพียงผู้เดียว กรณีนี้จะไม่นับว่าเป็นสัญญากู้ของ B ต่อมาหาก B ไปกู้ซื้อบ้านเองคนเดียวจึงจะนับสัญญาใหม่นี้เป็นสัญญาแรกของ B

นอกจากนี้ เพื่อเป็นการสนับสนุนให้ประชาชนได้มีบ้านเป็นของตัวเอง สำหรับกลุ่มที่ซื้อบ้านหลังแรกจะสามารถกู้เพิ่มได้อีก 10% ของราคาบ้านสำหรับค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัยจริง เช่น ซื้อเฟอร์นิเจอร์ตกแต่งบ้าน หรือซ่อมแซมต่อเติมบ้าน

สำหรับในกรณีที่กู้เงินเพื่อสร้างบ้านใหม่บนที่ดินของตนเองและที่ดินนั้นปลอดภาระหนี้ จะไม่บังคับใช้มาตรการ LTV นี้ กล่าวคือ สามารถขอกู้ได้สูงสุด 100% แต่ยังคงเข้าข่ายต้องถูกนับจำนวนสัญญาอยู่หากมีการกู้ซื้อบ้านเพิ่มเติม เช่น C กู้เงินสร้างบ้านบนที่ดินของตนเองที่ปลอดภาระหนี้ ต่อมามีการกู้ซื้อคอนโดเพิ่ม ในกรณีนี้ การกู้เงินสร้างบ้านบนที่ดินตนเองจะสามารถขอกู้ได้สูงสุด 100% และเริ่มนับเป็นสัญญาแรก ส่วนการกู้ซื้อคอนโดในเวลาต่อมาจะนับเป็นสัญญาที่ 2 ซึ่งจะต้องวางดาวน์ขั้นต่ำที่ 10% หรือ 20% ขึ้นอยู่กับว่าผ่อนสัญญาแรกนานเกิน 2 ปีแล้วหรือไม่

สาเหตุที่ไม่บังคับใช้มาตรการ LTV กับการกู้สินเชื่อเพื่อสร้างบ้านบนที่ดินของตนเองและที่ดินนั้นปลอดภาระหนี้นั้น เนื่องจากโดยปกติแล้วการกู้เงินเพื่อสร้างบ้านบนที่ดินตนเองมักจะเป็นการกู้เพื่ออยู่อาศัยจริง ไม่ใช่การเก็งกำไร จึงได้รับการยกเว้น

• อ่านรายละเอียดเพิ่มเติมของการปรับปรุงเกณฑ์ LTV >> ประกาศธนาคารแห่งประเทศไทย เรื่อง หลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวข้องกับที่อยู่อาศัย และ Q&A หลักเกณฑ์ LTV สำหรับประชาชนทั่วไป

ประโยชน์ของมาตรการ LTV

ในภาพรวม มาตรการ LTV จะช่วยลดความเสี่ยงที่จะเกิดขึ้นกับระบบเศรษฐกิจไทย นอกจากนี้ยังมีส่งผลดีกับกลุ่มต่าง ๆ ดังนี้

- ผู้ที่กู้ซื้อเพื่ออยู่อาศัยจริง : ซื้อบ้านได้ในราคาที่เหมาะสมมากขึ้น เนื่องจากการเก็งกำไรในตลาดอสังหาริมทรัพย์ลดลง

- ผู้ที่กู้ซื้อเพื่อเก็งกำไร : จะประเมินความเสี่ยงในการลงทุนได้ดีขึ้น ไม่ประเมินความเสี่ยงต่ำเกินไป รวมถึงลดความเสี่ยงที่ราคาอสังหาริมทรัพย์ที่ซื้อไว้จะปรับตัวลงรุนแรงในอนาคตอันเนื่องมาจากภาวะฟองสบู่แตก

- ผู้ประกอบการอสังหาริมทรัพย์ (เจ้าของโครงการ) : สามารถประเมินความต้องการที่อยู่อาศัยที่แท้จริง (real demand) ได้ดีขึ้น วางแผนการลงทุนได้เหมาะสมมากขึ้น

- สถาบันการเงิน : ลูกหนี้มีคุณภาพดีขึ้น ลดภาระการกันสำรองหนี้เสีย

• อ่านเพิ่มเติมเกี่ยวกับการใช้มาตรการ LTV ที่ผ่านมาของแบงก์ชาติ และประสิทธิผลของมาตรการ >> มาตรการ Loan to Value กับ การให้สินเชื่อที่อยู่อาศัยของธนาคารพาณิชย์ไทย (บทความวิจัยฉบับย่อ)

ข้อมูลจาก ธนาคารแห่งประเทศไทย

มาใหม่

หลักเกณฑ์และคุณสมบัติ โครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐ ปี 2569

678 3 มิ.ย. 2569

กรมการขนส่งทางบก เตือน การใช้ป้ายแดงที่ระบุชื่อห้างร้าน “ผิดกฎหมาย” พร้อมแนะวิธีการตรวจสอบป้ายแดงที่ถูกต้อง

105 3 มิ.ย. 2569

สพฐ. เดินหน้ายกระดับคุณภาพชีวิตครูอัตราจ้าง ปรับสถานะ “จ้างเหมาบริการ” เป็น “ลูกจ้างชั่วคราว”

405 22 พ.ค. 2569

โครงการไทยช่วยไทย พลัส

265 20 พ.ค. 2569

กระจก โดนน้ำหรือฝน แต่เปิดปัดแล้วฝืด มีเสียงดัง ผิดปกติไหม

231 25 เม.ย. 2569

บัญชีอัตราเงินเดือนข้าราชการท้องถิ่น โครงสร้างบัญชีอัตราเงินเดือนพนักงานส่วนท้องถิ่น บัญชี 6

1,007 18 เม.ย. 2569

เล็งจัดงบปี 70 ตั้งศูนย์บำบัดยาเสพติดระดับอำเภอในจังหวัดชายแดนภาคใต้ “นายก” กำชับต้องออกแบบเฉพาะให้สอดคล้องกับพื้นที่

227 18 เม.ย. 2569

รัฐช่วยครึ่งหนึ่ง! เปิดสินเชื่อ “ดอกเบี้ยคนละครึ่ง” ลดภาระเกษตรกร กู้สูงสุด 1 แสน รัฐจ่ายดอกเบี้ย 3% ดันเกษตรแม่นยำ

220 18 เม.ย. 2569

ฤกษ์ออกรถ ปี 2569 (2026)

263 10 เม.ย. 2569

ระบบขนส่งสาธารณะพร้อมรับสงกรานต์ รัฐตรึงค่าโดยสาร–GPS ตามรถขนส่งน้ำมัน คลายกังวลประชาชนตลอดเส้นทาง

228 10 เม.ย. 2569

English

TOEIC กับ การขึ้นเงินเดือน

GED VS กศน ไทย (สอบเทียบไทย)

แนะนำที่เรียน IELTS ยอดนิยม ของ เด็กอินเตอร์

TOEIC Online

GED

CU-TEP

SAT

บทความกลุ่มเดียวกัน