แนวข้อสอบกรมสรรพากร พื้นฐานสำหรับผู้ที่จะสอบบรรจุเข้ารับราชการ 2566 ชุดที่ 1

22 เม.ย. 2566 เวลา 11:14 | อ่าน 28,806

เก็งข้อสอบ สอบบรรจุข้าราชการของกรมสรรพากร

Update ล่าสุด 22 เม.ย. 2566

1. เบอร์โทร call center กรมสรรพากร คือ >> 1161

2. เว็บไซต์กรมสรรพากร คือ >> www.rd.go.th

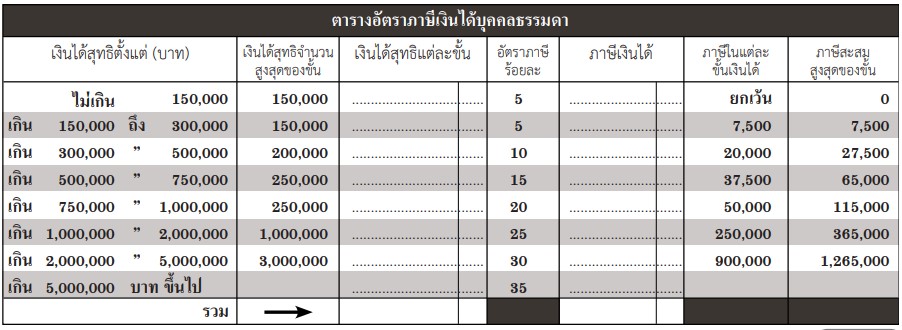

3. อัตราภาษีสำหรับบุคคลธรรมดา สูงสุด คือ >> มากกว่า 5 ล้านบาท เสียร้อยละ 35

4. วิสัยทัศน์ พันธกิจ และกลยุทธ์ คือ

5. ค่านิยมกรมสรรพากร คือ

7. ตรากรมสรรพากร ปัจจุบัน คือ พระอุเทนทราธิราชนั่งดีดพิณ สามสาย

8. พระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พ.ศ. 2481 มีภาษีอากรประเภทต่างๆตามประมวลรัษฎากร ดังนี้

1. ภาษีเงินได้บุคคลธรรมดา 2. ภาษีเงินได้นิติบุคคล 3. ภาษีมูลค่าเพิ่ม 4. ภาษีธุรกิจเฉพาะ 5. อากรแสตมป์

9. ใครมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา?

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ได้แก่ ผู้ที่มีเงินได้เกิดขึ้นระหว่างปีที่ผ่านมาโดยมีสถานะ อย่างหนึ่งอย่างใด ดังนี้

1) บุคคลธรรมดา

2) ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

3) ผู้ถึงแก่ความตายระหว่างปีภาษี

4) กองมรดกที่ยังไม่ได้แบ่ง

5) วิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน เฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล

10. เงินได้อะไรบ้างที่ต้องเสียภาษี ?

1. เงิน

2. ทรัพย์สินซึ่งอาจคิดคำนวณได้เป็นเงิน ที่ได้รับจริง

3. ประโยชน์ซึ่งอาจคิดคำนวณได้เป็นเงิน

4. เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้

5. เครดิตภาษีตามที่กฎหมายกำหนด

** ที่ได้รับจริง (เกณฑ์เงินสด)

11. ผู้ที่มีเงินได้เกิดขึ้นในระหว่างปีภาษีมีหน้าที่ต้องยื่นแบบฯ เสียภาษีเงินได้บุคคลธรรมดาทุกกรณีหรือไม่?

ผู้ที่มีเงินได้เกิดขึ้นระหว่างปีภาษีจะมีหน้าที่ต้องยื่นแบบฯ ก็ต่อเมื่อมีเงินได้ถึงเกณฑ์ขั้นต่ำตามที่กฎหมายกำหนด ไม่ว่าเมื่อคำนวณภาษีแล้วจะมีภาษีต้องชำระเพิ่มเติมหรือไม่ก็ตาม ดังนี้

11.1. ผู้มีเงินได้จากการจ้างแรงงานประเภทเงินเดือน ค่าจ้างที่ได้รับในปีภาษีนั้น (ตั้งแต่ 1 มกราคม ถึง 31 ธันวาคม)

- กรณีไม่มีคู่สมรสต้องมีเงินได้พึงประเมินเกิน 120,000 บาท

- กรณีที่มีคู่สมรสไม่ว่าฝ่ายเดียว หรือทั้งสองฝ่ายต้องมีเงินได้พึงประเมินรวมกัน เกิน 220,000 บาท

11.2. ผู้มีเงินได้จากการทำธุรกิจการค้าทั่วไปที่มิใช่เกิดจากการจ้างแรงงานที่ได้รับในปีภาษีนั้น (ตั้งแต่ 1 มกราคม ถึง 31 ธันวาคม)

- กรณีไม่มีคู่สมรสต้องมีเงินได้พึงประเมินเกิน 60,000 บาท

- กรณีมีคู่สมรสไม่ว่าฝ่ายเดียวหรือทั้งสองฝ่ายต้องมีเงินได้พึงประเมินรวมกัน เกิน 120,000 บาท

3. กองมรดกของผู้ตายที่ยังไม่แบ่งเกิน 60,000 บาท

4. ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลเกิน 60,000 บาท

12. เงินได้อันเป็นเหตุให้ต้องนำไปรวมคำนวณภาษีมาจากแหล่งใดบ้าง?

แหล่งที่มาของเงินได้ ซึ่งแบ่งเป็นเงินได้จากแหล่งในประเทศและนอกประเทศ เงินได้จากแหล่งต่างๆ นี้จะต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาหรือไม่ ให้พิจารณา ดังนี้

12.1 เงินได้เกิดจากแหล่งในประเทศ หมายถึง เงินได้ที่เกิดขึ้น หรือเป็นผลสืบเนื่องจากมี

1.1 หน้าที่งานที่ทำในประเทศไทย หรือ

1.2 กิจการที่ทำในประเทศไทย หรือ

1.3 กิจการของนายจ้างในประเทศไทย หรือ

1.4 ทรัพย์สินที่อยู่ในประเทศไทย (ดอกเบี้ย เงินปันผล ค่าเช่า ฯลฯ

* เงื่อนไข ผู้มีเงินได้เกิดจากแหล่งในประเทศนี้มีหน้าที่ต้องเสียภาษีเงินได้ตามที่ประมวลรัษฏากร กำหนดไว้เสมอเว้นแต่จะมีข้อยกเว้นตามกฎหมาย ทั้งนี้ ไม่ว่าเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วนั้น จะจ่ายในหรือนอกประเทศ และไม่ว่าผู้มีเงินได้นั้นจะเป็นผู้อยู่ในประเทศไทยหรือไม่ก็ตาม)

12.2 เงินได้เกิดจากแหล่งนอกประเทศไทย หมายถึง เงินได้ที่เกิดขึ้นหรือเป็นผลสืบเนื่องจากมี

2.1 หน้าที่งานที่ทำในต่างประเทศ หรือ

2.2 กิจการที่ทำในต่างประเทศ หรือ

2.3 ทรัพย์สินที่อยู่ในต่างประเทศ

* เงื่อนไข ผู้มีเงินได้เกิดจากแหล่งนอกประเทศในปีภาษีที่ล่วงมาแล้วจะต้องเสียภาษีเงินได้ ในประเทศไทยก็ต่อเมื่อเข้าองค์ประกอบทั้ง 2 ประการ ดังต่อไปนี้

(1) ผู้มีเงินได้เป็น ผู้อยู่ในประเทศไทย ในปีภาษีนั้นชั่วระยะเวลาหนึ่งหรือหลายระยะเวลา รวมทั้งหมดถึง 180 วัน และ

(2) ผู้มีเงินได้ นำเงินได้นั้นเข้ามาในประเทศไทยในปีภาษีนั้นด้วย

ในการเสียภาษีเงินได้บุคคลธรรมดาบางกรณี ถ้าเกี่ยวข้องกับบุคคลของบางประเทศที่มี อนุสัญญาภาษีซ้อน* หรือความตกลงเพื่อป้องกันการเก็บภาษีซ้ำซ้อนกับประเทศไทยจำเป็นต้องพิจารณาถึงความ ตกลงหรืออนุสัญญาว่าด้วยการเว้นการเก็บภาษีซ้อนระหว่างประเทศไทยได้ทำความตกลงไว้ด้วย

13. เงินได้ประเภทใดที่กฎหมายไม่ยอมให้หักค่าใช้จ่ายใดๆ ทั้งสิ้น >> เงินได้พึงประเมินประเภทที่ 4

14. เงินได้ประเภทประกอบวิชาชีพอิสระ ถือเป็นเงินได้ประเภทใด >> เงินได้พึงประเมินประเภทที่ 6

15. สำนักที่รับผิดชอบเกี่ยวกับการรับแบบที่ผู้เสียภาษียื่นฯ ทางอินเตอร์เน็ต คือ >> สำนักบริหารการเสียภาษีทางอิเล็กทรอนิกส์

16. การยื่นแบบแสดงรายการ ยื่นได้ที่ไหนบ้าง

1. สำนักงานสรรพากรพื้นที่สาขา

2. ธนาคารพาณิชย์ไทย **ธนาคารพาณิชย์ไทย (ยกเว้น บมจ.ธนาคารกรุงไทย) มีหลักเกณฑ์ดังนี้

- ใช้แบบ ภ.ง.ด.90 หรือแบบ ภ.ง.ด.91 ฉบับที่พิมพ์ชื่อ ที่อยู่ ฯลฯ ที่ กรมสรรพากร จัดทำขึ้น และจัดส่งให้

- มีเงินภาษีต้องชำระ พร้อมกับการยื่นแบบ ภ.ง.ด.90 หรือแบบ ภ.ง.ด.91

3. ธนาคารกรุงไทย มีหลักเกณฑ์ดัง

- มีเงินภาษีต้องชำระ โดยต้องชำระทั้งจำนวน

- ไม่มีเงินภาษีต้องชำระ หรือขอคืนเงินภาษี

4. ที่ทำการไปรษณีย์

- ผู้มีเงินได้มีภูมิลำเนาอยู่ในกรุงเทพมหานคร

- ยื่นแบบฯ ภ.ง.ด.90 หรือ ภ.ง.ด.91 โดยส่งทางไปรษณีย์ลงทะเบียน พร้อมแนบเช็ค (ประเภท ข. ค. หรือ ง.) หรือ ธนาณัติ (ตามจำนวนเงินภาษีที่ต้องชำระทั้งจำนวน) โดยส่งไปยัง

>> สำนักบริหารการคลังและรายได้

กรมสรรพากร อาคารกรมสรรพากร

เลขที่ 90 ซอยพหลโยธิน 7 ถนนพหลโยธิน

เขตพญาไท กรุงเทพฯ 10400

- กรมสรรพากรจะถือเอาวันที่ลงทะเบียนไปรษณีย์เป็นวันรับแบบและชำระภาษี และจะส่งใบเสร็จรับเงินให้แก่ผู้ยื่นแบบฯ ทางไปรษณีย์ลงทะเบียน

- กรณีผู้มีเงินได้ที่มีภูมิลำเนา อยู่ในต่างจังหวัด หรือประสงค์จะขอ ชำระภาษีเป็นงวด จะยื่นแบบ ภ.ง.ด.90 หรือ ภ.ง.ด.91 โดยส่งทาง ไปรษณีย์ลงทะเบียนไม่ได้

17. Internet ทาง Web Site ของกรมสรรพากร ที่ www.rd.go.th โดยชำระภาษี ผ่านระบบอิเล็กทรอนิกส์ ของธนาคารพาณิชย์ หรือชำระผ่าน e-payment หรือโดยวิธีอื่น ได้แก่ ATM, Internet Banking, Tele-Banking, Mobile Banking, Counter Service (ของธนาคาร), เคาน์เตอร์เซอร์วิส และ Pay at Post (ไปรษณีย์)

18. หากยื่นแบบแล้วมีภาษีต้องชำระจะขอผ่อนชำระภาษีได้หรือไม่ ?

ถ้ามีภาษีที่ต้องชำระจำนวนตั้งแต่ 3,000 บาทขึ้นไป ทั้งภาษีครึ่งปีและภาษีสิ้นปี ผู้เสียภาษีมีสิทธิ ขอผ่อนชำระภาษีได้เป็น 3 งวดเท่า ๆ กัน โดยไม่ต้องเสียเงินเพิ่มใดๆ ผู้เสียภาษีอาจติดต่อขอผ่อนชำระได้ที่ สำนักงานสรรพากรพื้นที่สาขาโดยใช้แบบบ.ช. 35 จำนวน 1 ชุด 3 แผ่น ข้อความเหมือนกันดังนี้

งวดที่ 1 ชำระพร้อมกับการยื่นแบบแสดงรายการภายในวันที่ 30 กันยายน หรือวันที่ 31 มีนาคม

งวดที่ 2 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 1

งวดที่ 3 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 2

ถ้าภาษีงวดใดงวดหนึ่งมิได้ชำระภายในกำหนดเวลาดังกล่าว ผู้เสียภาษีหมดสิทธิที่จะชำระภาษีเป็น รายงวด และต้องเสียเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีงวดที่เหลือ

19. ถ้าไม่ชำระในกำหนดเวลาหรือชำระไม่ถูกต้องจะมีความรับผิดอย่างไรบ้าง?

กรณีไม่ชำระภาษีภายในกำหนดเวลา ต้อง

จะต้องเสียเงินเพิ่มร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องชำระนั้น นับแต่วันพ้นกำหนดเวลาการยื่นรายการจนถึงวันชำระภาษี เว้นแต่กรณีที่ได้รับอนุมัติจากอธิบดีกรมสรรพากร ให้ขยายกำหนดเวลาชำระภาษีได้ เงินเพิ่มเสียร้อยละ 0.75

กรณีเจ้าพนักงานตรวจสอบออกหมายเรียก และปรากฏว่ามิได้ยื่นแบบแสดงรายการไว้หรือยื่นแบบแสดงรายการไว้ แต่ชำระภาษีขาดหรือต่ำไป นอกจากจะต้องรับผิดชำระเงินเพิ่มตามข้อ 1 แล้ว ยังจะต้องรับผิดเสียเบี้ยปรับอีก 1 เท่า หรือ 2 เท่าของเงินภาษีที่ต้องชำระแล้วแต่กรณี เงินเบี้ยปรับดังกล่าวอาจลดหรืองดได้ตามระเบียบที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

20. สิทธิของผู้เสียภาษี

ผู้มีหน้าที่เสียภาษีมีสิทธิตามกฎหมายโดยสรุปดังนี้

2.1 การผ่อนชำระภาษี

- ภาษีเงินได้บุคคลธรรมดา ตามแบบ ภ.ง.ด. 90 ภ.ง.ด. 91ที่มีจำนวนเกินกว่า 3,000 บาท สามารถแบ่งจ่ายงวดละเท่าๆกัน ไม่เกิน 3 งวด โดยไม่ต้องเสียเบี้ยปรับ เงินเพิ่ม

- ภาษีอากรที่ค้างชำระ โดยยื่นคำร้องขอผ่อนภายใต้หลักเกณฑ์การผ่อนชำระของกรมสรรพากร

2.2 การยื่นอุทธรณ์คัดค้านการประเมินภาษี

กรณีที่ผู้เสียภาษีถูกประเมินภาษีอากร หากไม่เห็นด้วยกับการประเมินของเจ้าพนักงานประเมิน ผู้เสียภาษีมีสิทธิ์ยื่นอุทธรณ์การประเมินเป็นหนังสือ (แบบ ภ.ส.6) ต่อคณะกรรมการพิจารณาอุทธรณ์ภายใน 30 วัน นับแต่วันได้รับหนังสือแจ้งการประเมิน และหากได้รับคำวินิจฉัยอุทธรณ์แล้วยังไม่เห็นด้วยก็มีสิทธิอุทธรณ์ต่อศาลภาษีอากรได้ภายใน 30 วัน นับแต่วันได้รับคำวินิจฉัยอุทธรณ์จากคณะกรรมการพิจารณาอุทธรณ์ หากไม่ได้ใช้สิทธิอุทธรณ์ภายในกำหนดเวลา ผู้เสียภาษีไม่มีสิทธิอุทธรณ์ใดๆ และต้องชำระภาษี พร้อมทั้งเบี้ยปรับและเงินเพิ่มตามการประเมินให้ครบถ้วน

2.3 ขอทุเลาการชำระภาษีอากรโดยจัดให้มีหลักประกันการชำระหนี้ภาษีอากรค้าง

การใช้สิทธิอุทธรณ์ไม่เป็นเหตุให้ทุเลาการเสียภาษีอากร ผู้เสียภาษีที่ได้รับหนังสือแจ้งการประเมินให้ชำระภาษี มีหน้าที่ต้องชำระภาษ๊ตามการประเมินนั้น ภายในกำหนดเวลาที่ได้แจ้งไว้ในหนังสือแจ้งการประเมิน อย่างไรก็ตาม หากต้องการรอคำวินิจฉัยอุทธรณ์ หรือคำพิพากษา ผู้เสียภาษีมีสิทธิยื่นคำร้องขอทุเลาการชำระภาษี โดยจัดให้มีหลักประกันการชำระหนี้ภาษีอากรด้วยหลักทรัพย์ต่างๆ ภายใต้หลักเกณฑ์ตามระเบียบของกรมสรรพากร

2.4 ของดหรือลดเบี้ยปรับและเงินเพิ่มภาษีอากร

ผู้เสียภาษีที่มีหน้าที่ยื่นแบบฯ และชำระภาษีอากรให้ครบถ้วนภายในกำหนดเวลาตามกฎหมาย หากมิได้ยื่นแบบฯ หรือชำระภาษีภายในกำหนดเวลา ต้องรับผิดเสียเบี้ยปรับและเงินเพิ่มตามกฎหมายนอกเหนือจากเงินภาษีที่ต้องชำระอีกด้วย อย่างไรก็ดี หากการกระทำความผิดมีเหตุอันควรผ่อนผัน ผู้เสียภาษีอาจมีคำร้องเป็นหนังสือของดหรือลดเบี้ยปรับและอาจได้รับการพิจารณางดหรือลดเบี้ยปรับให้ได้ ตามหลักเกณฑ์ที่กรมสรรพากรกำหนดไว้ สำหรับเงินเพิ่มไม่มีกฎหมายใดให้อำนาจเจ้าพนักงานฯงดหรือลดให้ได้ เว้นแต่เป็นกรณีที่อธิบดีอนุมัติให้ขยายกำหนดเวลาชำระหรือนำส่งภาษี และได้มีการชำระหรือนำส่งภาษีภายในกำหนดเวลาที่ขยายแล้ว เงินเพิ่มจะลดลงมาเหลือเพียงกึ่งหนึ่ง

2.5 ขอคัดเอกสารหรือขอสำเนาเอกสาร

ผู้เสียภาษีมีสิทธิขอคัดเอกสารหรือขอสำเนาเอกสารที่เกี่ยวข้องกับการเสียภาษีของตนเองได้ เช่น ขอคัดสำเนาแบบแสดงรายการภาษีของตนเอง หรือใบเสร็จรับเงินค่าภาษีแต่ละประเภทที่เป็นของตนเอง เป็นต้น

21. กรมสรรพากร มี 12 ภาค 119 พื้นที่ 850 สาขา

22. สรรพากรภาค 1-3 อยู่ในกรุงเทพมหานคร มี 30 พื้นที่

23. กรมสรรพากร ภาษาอังกฤษ เรียกว่า The Revenue Department

24. กำหนดอัตราภาษีบุคคลธรรมดา

(ใช้ตั้งแต่ปีภาษี 2560 - ปัจจุบัน (2565) ยังไม่มีเปลี่ยนแปลงใหม่

25. เงินได้สุทธิ 150,000 บาทแรก ยกเว้น ตาม พรฎ. 470

มาใหม่

สพฐ. เดินหน้ายกระดับคุณภาพชีวิตครูอัตราจ้าง ปรับสถานะ “จ้างเหมาบริการ” เป็น “ลูกจ้างชั่วคราว”

262 22 พ.ค. 2569

โครงการไทยช่วยไทย พลัส

118 20 พ.ค. 2569

กระจก โดนน้ำหรือฝน แต่เปิดปัดแล้วฝืด มีเสียงดัง ผิดปกติไหม

151 25 เม.ย. 2569

บัญชีอัตราเงินเดือนข้าราชการท้องถิ่น โครงสร้างบัญชีอัตราเงินเดือนพนักงานส่วนท้องถิ่น บัญชี 6

394 18 เม.ย. 2569

เล็งจัดงบปี 70 ตั้งศูนย์บำบัดยาเสพติดระดับอำเภอในจังหวัดชายแดนภาคใต้ “นายก” กำชับต้องออกแบบเฉพาะให้สอดคล้องกับพื้นที่

132 18 เม.ย. 2569

รัฐช่วยครึ่งหนึ่ง! เปิดสินเชื่อ “ดอกเบี้ยคนละครึ่ง” ลดภาระเกษตรกร กู้สูงสุด 1 แสน รัฐจ่ายดอกเบี้ย 3% ดันเกษตรแม่นยำ

137 18 เม.ย. 2569

ฤกษ์ออกรถ ปี 2569 (2026)

163 10 เม.ย. 2569

ระบบขนส่งสาธารณะพร้อมรับสงกรานต์ รัฐตรึงค่าโดยสาร–GPS ตามรถขนส่งน้ำมัน คลายกังวลประชาชนตลอดเส้นทาง

144 10 เม.ย. 2569

ครม. เห็นชอบร่างแถลงนโยบายรัฐบาลนายกฯ อนุทิน ใช้ 5 เสาหลักขับเคลื่อนเศรษฐกิจประเทศ

125 10 เม.ย. 2569

กรมการจัดหางาน รับสมัครคนไทยทำงานเกษตรตามฤดูกาลในเกาหลี 54 อัตรา สมัครออนไลน์ฟรี 17-19 มี.ค. นี้เท่านั้น

176 17 มี.ค. 2569

English

TOEIC กับ การขึ้นเงินเดือน

GED VS กศน ไทย (สอบเทียบไทย)

แนะนำที่เรียน IELTS ยอดนิยม ของ เด็กอินเตอร์

TOEIC Online

GED

CU-TEP

SAT

บทความกลุ่มเดียวกัน