โครงการรีไฟแนนซ์และการรวมหนี้ ตามมาตรการ “บ้านดี หนี้เบา”

3 ส.ค. 2566 เวลา 21:47 | อ่าน 24,940

จุดเด่น

เป็นการรวมหนี้บ้าน และหนี้สินเชื่อรายย่อยอื่นๆ ไว้ที่เดียวเพื่อช่วยเหลือลูกหนี้รายย่อยในช่วงสถานการณ์การระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ตามมาตรการแก้หนี้ระยะยาวด้วยการรีไฟแนนซ์ (refinance) และการรวมหนี้ (debt consolidation) โดยใช้ประโยชน์จากหลักประกันในส่วนของสินเชื่อเพื่อที่อยู่อาศัยที่มีเหลืออยู่

• ลดภาระดอกเบี้ยและค่างวด ด้วยอัตราดอกเบี้ยสินเชื่อรายย่อยที่ลดลงเมื่อนำมารวมหนี้

• ไม่เสียประวัติข้อมูลเครดิตหากเจรจาปรับโครงสร้างหนี้สำเร็จตั้งแต่ก่อนเป็นหนี้เสีย

• เพิ่มสภาพคล่องด้วยระยะเวลาผ่อนชำระได้นานขึ้น

รายละเอียดสินเชื่อ

จำนวนเงินให้กู้

• วงเงินให้กู้สูงสุด (LTV) ไม่เกิน 100% ของราคาประเมินหลักประกัน โดยยอดหนี้ของสินเชื่อรายย่อยประเภทอื่น ที่นำมารวมหนี้ เมื่อรวมกับยอดหนี้สินเชื่อเพื่อที่อยู่อาศัย จะต้องไม่เกินกว่ามูลค่าของราคาหลักประกัน

ระยะเวลาชำระเงินกู้

• ผ่อนนานสูงสุด 40 ปี

หลักประกัน

อัตราดอกเบี้ย

1. สินเชื่อบ้านไม่เพิ่มจากเดิม ยกเว้นกรณีที่มีการรีไฟแนนซ์สินเชื่อบ้าน ให้เป็นไปตามที่ธนาคารกำหนด

2. สินเชื่อรายย่อยประเภทอื่นที่นำมารวมหนี้ ธนาคารจะคิดดอกเบี้ยไม่เกินอัตราดอกเบี้ยสินเชื่อเพื่อที่อยู่อาศัย ที่เป็นอัตราดอกเบี้ยช่วงลอยตัวตามสัญญากู้เงิน บวกร้อยละ 2 ต่อปี ตลอดอายุสัญญา

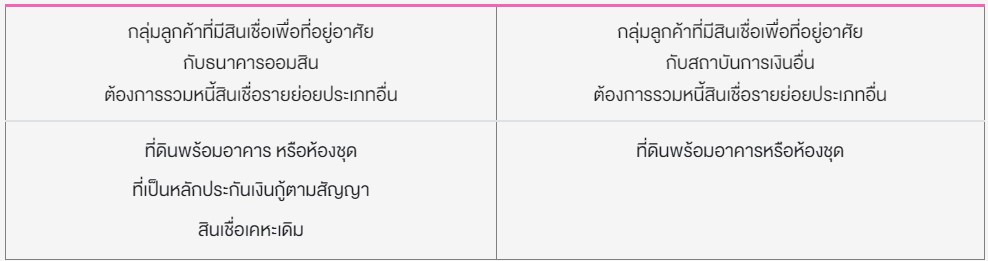

คุณสมบัติ

1. ต้องเป็นลูกค้าที่ได้รับผลกระทบทั้งทางตรงและทางอ้อมจากสถานการณ์การแพร่ระบาดของไวรัส COVID-19

2. เป็นลูกหนี้บุคคลธรรมดาที่มีประวัติการชำระหนี้ที่ดี ผลิตภัณฑ์ที่เข้าเงื่อนไขของมาตรการรวมหนี้กับสินเชื่อเพื่อที่อยู่อาศัย ต้องไม่เป็น NPL ปัจจุบันไม่มีหนี้ค้างชำระ และยังคงมีศักยภาพในการชำระหนี้

ระยะเวลาสมัครใช้บริการ

ตั้งแต่บัดนี้เป็นต้นไป อนุมัติและจัดทำนิติกรรมสัญญาให้แล้วเสร็จภายในวันที่ 31 ธันวาคม 2566

เงื่อนไขอื่นๆ

1. สินเชื่อรายย่อยที่มีอยู่กับธนาคารออมสิน ธนาคารจะไม่นำดอกเบี้ยค้างของสินเชื่อรายย่อยมารวมกับยอดหนี้ ดังนั้น กรณีผู้กู้ต้องการรวมหนี้สินเชื่อรายย่อยดังกล่าว ผู้กู้ต้องชำระดอกเบี้ยค้างชำระ ค่าธรรมเนียม ค่าบริการต่างๆ และเบี้ยปรับในการให้บริการ (ถ้ามี) ให้เสร็จสิ้นก่อนจ่ายเงินกู้

2. สินเชื่อรายย่อยกับสถาบันการเงินอื่น ธนาคารจะทำการรวมหนี้ด้วยวิธีการรวมยอดเงินต้น และดอกเบี้ยทั้งหมด

3. การชำระหนี้แต่ละบัญชีต้องชำระหนี้ปิดบัญชีเท่านั้น ยกเว้น สินเชื่อที่มีลักษณะเป็นเงินหมุนเวียน เช่น บัตรเครดิต บัตรกดเงินสด เงินกู้เบิกเงินเกินบัญชี (OD) หากชำระหนี้ได้เพียงบางส่วนจะไม่สามารถเข้าร่วมมาตรการได้

4. กรณีภาระหนี้ส่วนต่างที่ไม่ได้นำมารวมกับการขอสินเชื่อในครั้งนี้ และ/หรือกรณีสินเชื่อที่นำมารวมหนี้ในครั้งนี้ มีส่วนเกินจากวงเงินกู้ที่ได้รับอนุมัติ อาทิเช่น ดอกเบี้ยค้างชำระ ค่าธรรมเนียม ค่าบริการต่างๆ และเบี้ยปรับในการให้บริการ (ถ้ามี) ฯลฯ ผู้กู้จะต้องชำระยอดหนี้ค้างชำระทั้งหมด พร้อมทั้งนำหลักฐานหรือเอกสาร ในการชำระหนี้มาแสดงในวันที่ทำสัญญากู้เงิน

5. ผู้เข้าร่วมโครงการต้องลงนามในสัญญากู้เงิน และจดทะเบียนจำนองหลักประกันตามหลักเกณฑ์ของธนาคาร โดยผู้เข้าร่วมโครงการต้องเป็นผู้ออกค่าใช้จ่ายต่างๆ เช่น ค่าใช้จ่ายในการประเมินราคาหลักประกัน,ค่าอากรแสตมป์, ค่าใช้จ่ายในการจดจำนอง และอื่นๆ (ถ้ามี)

6. กรณีผู้เข้าร่วมโครงการผิดนัดชำระหนี้ ธนาคารสามารถเรียกเก็บอัตราดอกเบี้ยผิดนัด ค่าบริการ เบี้ยปรับ ที่เกิดจากการผิดนัดได้ รวมทั้งสามารถดำเนินการทางกฏหมายเพื่อบังคับหลักประกันที่จำนองเพื่อชำระหนี้ตามเงื่อนไขที่กำหนดไว้ ในสัญญากู้เงินและสัญญาจำนอง

หลักเกณฑ์เงื่อนไขอื่นๆ ให้เป็นไปตามที่ธนาคารกำหนด โดยธนาคารขอสงวนสิทธิ์ในการเปลี่ยนแปลง หลักเกณฑ์เงื่อนไข โดยไม่ต้องแจ้งให้ทราบล่วงหน้า

สมัครสินเชื่อได้ที่ https://www.gsb.or.th/personals/bannd-neebao/

มาใหม่

หลักเกณฑ์และคุณสมบัติ โครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐ ปี 2569

422 3 มิ.ย. 2569

กรมการขนส่งทางบก เตือน การใช้ป้ายแดงที่ระบุชื่อห้างร้าน “ผิดกฎหมาย” พร้อมแนะวิธีการตรวจสอบป้ายแดงที่ถูกต้อง

83 3 มิ.ย. 2569

สพฐ. เดินหน้ายกระดับคุณภาพชีวิตครูอัตราจ้าง ปรับสถานะ “จ้างเหมาบริการ” เป็น “ลูกจ้างชั่วคราว”

371 22 พ.ค. 2569

โครงการไทยช่วยไทย พลัส

219 20 พ.ค. 2569

กระจก โดนน้ำหรือฝน แต่เปิดปัดแล้วฝืด มีเสียงดัง ผิดปกติไหม

210 25 เม.ย. 2569

บัญชีอัตราเงินเดือนข้าราชการท้องถิ่น โครงสร้างบัญชีอัตราเงินเดือนพนักงานส่วนท้องถิ่น บัญชี 6

858 18 เม.ย. 2569

เล็งจัดงบปี 70 ตั้งศูนย์บำบัดยาเสพติดระดับอำเภอในจังหวัดชายแดนภาคใต้ “นายก” กำชับต้องออกแบบเฉพาะให้สอดคล้องกับพื้นที่

194 18 เม.ย. 2569

รัฐช่วยครึ่งหนึ่ง! เปิดสินเชื่อ “ดอกเบี้ยคนละครึ่ง” ลดภาระเกษตรกร กู้สูงสุด 1 แสน รัฐจ่ายดอกเบี้ย 3% ดันเกษตรแม่นยำ

198 18 เม.ย. 2569

ฤกษ์ออกรถ ปี 2569 (2026)

239 10 เม.ย. 2569

ระบบขนส่งสาธารณะพร้อมรับสงกรานต์ รัฐตรึงค่าโดยสาร–GPS ตามรถขนส่งน้ำมัน คลายกังวลประชาชนตลอดเส้นทาง

206 10 เม.ย. 2569

English

TOEIC กับ การขึ้นเงินเดือน

GED VS กศน ไทย (สอบเทียบไทย)

แนะนำที่เรียน IELTS ยอดนิยม ของ เด็กอินเตอร์

TOEIC Online

GED

CU-TEP

SAT

บทความกลุ่มเดียวกัน